50 en nog geen pensioen - wat zijn mijn opties?

Op 50-jarige leeftijd bevind je je in een cruciale fase van je financiële planning. De pensioenleeftijd ligt nog zo'n 17 jaar in de verschiet, maar de tijd om je pensioenopbouw te optimaliseren wordt steeds korter. Voor velen die op deze leeftijd merken dat hun pensioenvoorziening nog onvoldoende is, rijst de vraag: wat zijn de mogelijkheden om alsnog een adequaat pensioen op te bouwen?

De Nederlandse pensioensituatie

Het Nederlandse pensioenstelsel rust op drie pijlers. De eerste pijler is de AOW, die een basispensioen biedt aan alle Nederlandse ingezetenen. De tweede pijler bestaat uit pensioenregelingen via de werkgever, zoals het middelloon- of beschikbare premiepensioen. De derde pijler omvat individuele pensioenvoorzieningen zoals lijfrentes en banksparen.

Voor 50-plussers die merken dat hun pensioenopbouw achterblijft, zijn er verschillende strategieën beschikbaar binnen dit systeem.

Optimalisatie van de tweede pijler

Pensioenregeling via werkgever maximaliseren

Als je werkt bij een organisatie met een pensioenregeling, is het essentieel om deze volledig te benutten. Controleer of je het maximale bedrag inlegt dat fiscaal aftrekbaar is. Voor 2024 geldt een maximale jaarruimte van €36.077 voor pensioenpremies.

Waardeoverdracht bij baanwisseling

Bij een overstap naar een nieuwe werkgever kun je vaak je opgebouwde pensioenrechten meenemen. Dit voorkomt dat je pensioenopbouw versnipperd raakt over verschillende fondsen en regelingen.

Premievrije voortzetting

Als je tijdelijk geen werk hebt, kun je soms je pensioenopbouw premievrij voortzetten, maar dit moet je actief regelen met je pensioenuitvoerder. Premievrije voortzetting betekent dat je geen nieuwe pensioenrechten opbouwt, maar dat je reeds opgebouwde rechten behouden blijven zonder dat je premie betaalt. Er is geen automatische voortzetting, dus het is belangrijk om tijdig contact op te nemen met je pensioenuitvoerder om de mogelijkheden te bespreken.

Derde pijler: individuele pensioenvoorzieningen

Lijfrente

Een lijfrente is een verzekeringsproduct waarbij je gedurende een bepaalde periode premie betaalt in ruil voor een uitkering vanaf je pensioenleeftijd. De premies zijn fiscaal aftrekbaar binnen de jaarruimte. Er zijn verschillende varianten:

- Direct ingaande lijfrente: je begint direct met het ontvangen van uitkeringen

- Uitgesteld ingaande lijfrente: uitkeringen beginnen op een later tijdstip

- Variabele lijfrente: uitkeringen kunnen fluctueren afhankelijk van beleggingsresultaten

Banksparen

Bij banksparen zet je geld opzij op een speciale spaarrekening voor je pensioen. Het voordeel is de zekerheid van je inleg, het nadeel is het vaak lage rendement. Ook hier geldt fiscale aftrekbaarheid binnen de jaarruimte.

Beleggingsrekening voor pensioen

Een beleggingsrekening voor pensioen biedt mogelijkheden voor hoger rendement door te beleggen in aandelen, obligaties of beleggingsfondsen. Het risico is wel groter dan bij sparen.

Fiscaale aspecten en jaarruimte

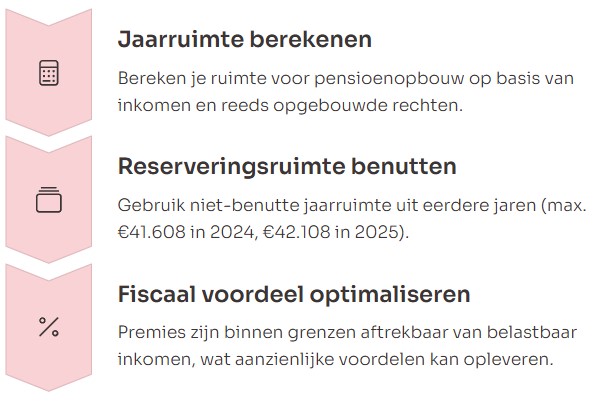

Jaarruimte berekenen

Je jaarruimte wordt berekend op basis van je pensioeninkomsten en reeds opgebouwde pensioenrechten. Als 50-jarige heb je mogelijk aanzienlijke jaarruimte opgebouwd die je kunt gebruiken voor extra pensioenopbouw. Voor een nauwkeurige berekening van je jaarruimte en reserveringsruimte kun je gebruikmaken van de rekenhulpen op de website van de Belastingdienst of van pensioenaanbieders zoals BrightPensioen. Deze tools helpen je om je exacte ruimte voor pensioenopbouw te bepalen.

Reserveringsruimte

Naast de jaarruimte bestaat er reserveringsruimte. Dit is het bedrag dat je in eerdere jaren had kunnen inleggen voor pensioen, maar niet hebt gebruikt. Voor 2024 bedraagt de maximale reserveringsruimte €41.608, en voor 2025 wordt deze verhoogd naar €42.108. Niet-benutte jaarruimte blijft nu tien jaar beschikbaar voor gebruik, wat een verlenging is van de eerdere termijn van zeven jaar.

Fiscaal voordeel

Premies voor pensioenproducten zijn binnen bepaalde grenzen aftrekbaar van je belastbaar inkomen. Het daadwerkelijke belastingvoordeel hangt af van je individuele situatie, waaronder je inkomensniveau en andere fiscale omstandigheden. Bij hogere inkomens kan dit aanzienlijke belastingvoordelen opleveren, maar het is raadzaam om dit vooraf te laten berekenen door een belastingadviseur of financieel planner.

Alternatieve strategieën

Doorwerken na pensioenleeftijd

Een steeds populairdere optie is langer doorwerken. Door een of enkele jaren langer te werken, kun je niet alleen extra geld verdienen, maar ook je pensioenuitkering uitstellen waardoor deze hoger wordt.

Eigen woning als pensioenvoorziening

Veel Nederlanders hebben een aanzienlijk deel van hun vermogen vastzitten in hun eigen woning. Door de hypotheek af te lossen voor je pensioen, verlaag je je woonlasten na pensionering. Verkleinen naar een goedkopere woning kan extra kapitaal vrijmaken.

Bijverdiensten en passief inkomen

Het ontwikkelen van inkomstenbronnen die ook na pensionering kunnen blijven bestaan, zoals huurinkomsten, royalty's of een kleine onderneming, kan je pensioeninkomen aanvullen.

Risico's en overwegingen

Inflatie

Bij het plannen van je pensioen moet je rekening houden met inflatie. Wat nu voldoende lijkt, heeft over 17 jaar minder koopkracht. Kies daarom voor pensioenproducten die bescherming bieden tegen inflatie of zorg voor een hoger rendement.

Levensverwachting

De gemiddelde levensverwachting stijgt nog steeds. Plan je pensioen niet alleen tot je 80ste, maar houd rekening met de mogelijkheid dat je veel ouder wordt.

Zorgkosten

Zorgkosten vormen vaak een onvoorziene kostenpost in de oude dag. Overweeg een aanvullende zorgverzekering of reserveer extra geld voor toekomstige zorgkosten.

Professioneel advies

Pensioencheck

Vraag een pensioencheck aan bij je verzekeraar of pensioenuitvoerder. Hiermee krijg je inzicht in je huidige pensioenopbouw en de verwachte uitkering.

Financieel adviseur

Een onafhankelijk financieel adviseur kan je helpen bij het maken van keuzes tussen verschillende pensioenproducten en het optimaliseren van je fiscale situatie. Gezien de complexiteit van pensioenopbouw en fiscale regelingen, en de impact van nieuwe wetgeving zoals de Wet toekomst pensioenen, kan het zeer verstandig zijn om professioneel advies in te winnen. Een adviseur kan je helpen bij het optimaliseren van je pensioenplanning en zorgen dat je alle beschikbare mogelijkheden optimaal benut.

Pensioenplanner

Gespecialiseerde pensioenplanners kunnen complexe berekeningen maken en scenario's doorspelen om de beste strategie voor jouw situatie te bepalen.

Concrete actiestappen

Inventarisatie huidige situatie

Begin met een complete inventarisatie van je huidige pensioenrechten. Verzamel alle polissen, jaaropgaven en andere relevante documenten.

Doelstelling vaststellen

Bepaal hoeveel pensioeninkomen je nodig hebt. Een vuistregel is 70% van je laatste salaris, maar dit kan per persoon verschillen.

Gap-analyse

Bereken het verschil tussen je verwachte pensioeninkomen en je gewenste inkomen. Dit is het bedrag dat je extra moet opbouwen.

Strategie ontwikkelen

Kies op basis van je risicoprofiel, inkomen en persoonlijke situatie de beste combinatie van pensioenproducten en strategieën.

Regelmatige evaluatie

Plan jaarlijks een moment in om je pensioenstrategie te evalueren en waar nodig bij te stellen.

Staatlige regelingen en veranderingen

Het Nederlandse pensioenstelsel ondergaat voortdurend veranderingen. Een belangrijke ontwikkeling is de Wet toekomst pensioenen, die per 1 juli 2023 is ingegaan en invloed heeft op de pensioenopbouw. Deze wet introduceert nieuwe pensioenregelingen en beïnvloedt de manier waarop pensioenrechten worden opgebouwd en uitgekeerd. Het is raadzaam om je hierover te laten informeren door je pensioenuitvoerder of een financieel adviseur, aangezien dit gevolgen kan hebben voor je pensioenstrategie.

Daarnaast kunnen wijzigingen in de AOW-leeftijd en aanpassingen in fiscale regelingen impact hebben op je pensioenplanning. Blijf daarom op de hoogte van ontwikkelingen en pas je strategie aan waar nodig.

Conclusie

Als 50-jarige met een nog ontoereikende pensioenvoorziening heb je nog substantiële mogelijkheden om je pensioensituatie te verbeteren. De combinatie van het maximaal benutten van fiscale voordelen, het kiezen van de juiste pensioenproducten en het mogelijk aanpassen van je pensioenleeftijd kan een aanzienlijk verschil maken in je financiële zekerheid na pensionering.

De sleutel ligt in het snel handelen. Elk jaar dat je wacht, betekent een jaar minder om te profiteren van rendement en opbouw. Begin daarom vandaag nog met het in kaart brengen van je situatie en het ontwikkelen van een concrete actieplan.

Het Nederlandse pensioenstelsel biedt voldoende instrumenten om ook op latere leeftijd nog een adequaat pensioen op te bouwen. Met de juiste aanpak en mogelijk professioneel advies kun je de komende jaren optimaal benutten om je financiële toekomst veilig te stellen.

Laatste artikelen

Wat verandert er voor jouw portemonnee in 2026?Het Belastingplan 2026 ligt op tafel en zoals elk jaar betekent dat nieuwe regels, schuivende grenzen en een

{% include 'INCLUDES/seq--verzekeringen--intro.html.twig' %}Deel 7 – Slim vergelijken en kiezenVerzekeringen vergelijken lijkt eenvoudiger dan ooit da

Editorial: De hypotheekrenteaftrek - tijd voor hervorming?De hypotheekrenteaftrek is al decennialang een van de meest besproken onderwerpen in de Nederlandse

Van Herder tot Oplichter: Belgische Pastoor Beschuldigd van Grootschalige VerduisteringAARLEN - In een schokkende omkering van alles waar het pastoraat voor