Geldmanagement en emotie: Kan AI ons helpen betere financiële beslissingen te nemen?

Geld en emoties zijn onlosmakelijk met elkaar verbonden. Elke financiële beslissing die we nemen - van de dagelijkse koffie tot de aankoop van een huis - wordt beïnvloed door psychologische factoren die vaak buiten ons bewustzijn opereren. Terwijl traditioneel financieel advies zich richt op rationele berekeningen en strategieën, begint de wereld van persoonlijke financiën steeds meer te erkennen dat menselijke psychologie de doorslag geeft in succesvol geldmanagement.

In dit landschap van emotioneel geladen financiële besluitvorming duikt een nieuwe speler op: kunstmatige intelligentie. AI-technologie belooft objectiviteit waar menselijke emoties falen, en persoonlijke inzichten waar traditionele one-size-fits-all adviezen tekortschieten. Maar kan technologie werkelijk de complexe wisselwerking tussen emotie en geld doorbreken?

De psychologie van geld: waarom we irrationeel handelen

Menselijke financiële besluitvorming wordt gedomineerd door cognitieve biases - systematische denkfouten die ons van rationele keuzes weerhouden. De gedragseconomie heeft aangetoond dat mensen consistent voorspelbare fouten maken wanneer het om geld gaat.

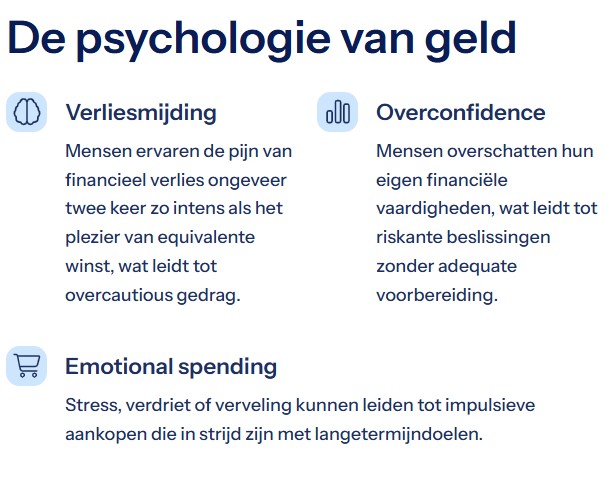

Een van de meest invloedrijke biases is verliesmijding. Mensen ervaren de pijn van financieel verlies ongeveer twee keer zo intens als het plezier van equivalente winst. Dit resulteert in overcautious gedrag bij investeringen, waarbij mensen kansen laten liggen uit angst voor mogelijke verliezen. Aan de andere kant van het spectrum zorgt overconfidence ervoor dat mensen hun eigen financiële vaardigheden overschatten, wat leidt tot riskante beslissingen zonder adequate voorbereiding.

De beschikbaarheidsheuristiek speelt ook een cruciale rol. Mensen baseren financiële beslissingen op informatie die gemakkelijk toegankelijk is in hun geheugen, vaak de meest recente of emotioneel geladen ervaringen. Een recente marktcrash kan iemand jarenlang weerhouden van beleggen, zelfs wanneer de marktomstandigheden inmiddels volledig zijn veranderd.

Sociale invloeden versterken deze psychologische tendensen. Het fenomeen van lifestyle inflation - waarbij uitgaven automatisch meestijgen met inkomsten - wordt vaak gedreven door sociale vergelijking en de behoefte om een bepaalde status te behouden. Mensen passen hun uitgavenpatroon aan aan hun sociale omgeving, vaak ten koste van lange termijn financiële gezondheid.

Emotionele triggers spelen een nog directere rol in dagelijkse financiële beslissingen. Stress, verdriet, euforie of verveling kunnen allemaal leiden tot impulsieve aankopen of financiële keuzes die in strijd zijn met langetermijndoelen. Het fenomeen van emotional spending - waarbij aankopen worden gedaan om emotionele behoeften te vervullen in plaats van praktische - is wijdverspreid en vaak onbewust.

Traditionele benaderingen van financieel advies

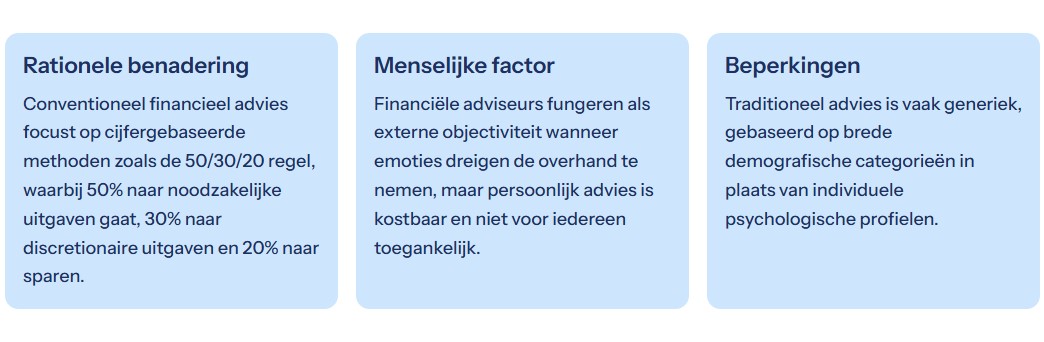

Conventioneel financieel advies heeft zich historisch gefocust op rationele, cijfergebaseerde benaderingen. Budgetteringstools, investeringsstrategieën en spaardoelen worden gepresenteerd als wiskundige vergelijkingen die objectief opgelost kunnen worden. Deze benadering gaat uit van de aanname dat mensen rationele actoren zijn die consistent handelen in hun eigen financiële belang.

Traditionele budgetteringsmethoden zoals de 50/30/20 regel - waarbij 50% van het inkomen naar noodzakelijke uitgaven gaat, 30% naar discretionaire uitgaven en 20% naar sparen - bieden een helder kader. Dergelijke systemen zijn eenvoudig te begrijpen en te implementeren, maar houden geen rekening met individuele psychologische patronen of emotionele triggers.

Financiële adviseurs hebben lang gefunctioneerd als de menselijke factor in dit rationele systeem. Goede adviseurs erkennen de emotionele component van financiële besluitvorming en proberen cliënten te begeleiden door moeilijke periodes. Ze fungeren als externe objectiviteit wanneer emoties dreigen de overhand te nemen.

Echter, traditioneel financieel advies kent significante beperkingen. Het is vaak generiek, gebaseerd op brede demografische categorieën in plaats van individuele psychologische profielen. Bovendien is persoonlijk financieel advies kostbaar en daarom niet toegankelijk voor iedereen die er baat bij zou hebben.

Enter AI: de belofte van objectieve begeleiding

Kunstmatige intelligentie biedt theoretisch een oplossing voor veel van de tekortkomingen van zowel menselijke psychologie als traditioneel financieel advies. AI-systemen zijn niet onderhevig aan emotionele besluitvorming, kunnen grote hoeveelheden data verwerken om patronen te identificeren, en kunnen 24/7 beschikbaar zijn voor gebruikers.

Machine learning algoritmes kunnen individuele uitgavenpatronen analyseren om gepersonaliseerde inzichten te bieden. Door historische transactiedata te bestuderen, kunnen AI-systemen triggers identificeren voor overmatige uitgaven - bijvoorbeeld het verband tussen stress op het werk en impulsieve online aankopen. Deze objectieve analyse kan gebruikers bewust maken van onbewuste patronen.

AI kan ook fungeren als een emotioneel neutrale sparringpartner. Wanneer iemand een grote financiële beslissing overweegt, kan AI relevante vragen stellen die helpen bij het doordenken van de implicaties, zonder beïnvloed te worden door sociale druk of emotionelle reacties die menselijke adviseurs zouden kunnen hebben.

Predictive analytics vormen een ander sterk punt van AI in financieel management. Door het analyseren van uitgavenpatronen, inkomensfluctuaties en externe factoren kunnen AI-systemen potentiële financiële uitdagingen voorspellen voordat ze zich voordoen. Dit stelt gebruikers in staat om proactief maatregelen te nemen in plaats van reactief te handelen wanneer problemen zich al hebben gemanifesteerd.

Personalisatie op schaal is misschien wel de grootste belofte van AI in persoonlijke financiën. Waar traditioneel advies vaak one-size-fits-all oplossingen biedt, kan AI genuanceerde aanbevelingen doen die gebaseerd zijn op individuele psychologische profielen, financiële geschiedenis en persoonlijke doelen.

Huidige AI-toepassingen in persoonlijke financiën

De integratie van AI in persoonlijke financiën vindt al plaats via verschillende kanalen. Veel banken hebben AI-gedreven inzichten geïmplementeerd in hun mobile apps, waarbij gebruikers automatisch analyses krijgen van hun uitgavenpatronen en suggesties voor verbeteringen.

Budgettering-apps gebruiken machine learning om uitgavencategorieën automatisch te classificeren en ongebruikelijke uitgaven te markeren. Deze systemen leren van gebruikersgedrag om steeds accuratere categorisering en insights te bieden. Ze kunnen bijvoorbeeld patronen herkennen waarin bepaalde winkels of tijdstippen samenhangen met hogere uitgaven.

Robo-advisors hebben het investeringslandschap getransformeerd door AI-gedreven portfoliomanagement toegankelijk te maken voor gewone consumenten. Deze platforms gebruiken algoritmes om beleggingsportfolio's samen te stellen en te herbalanceren op basis van individuele risicobereidheid en financiële doelen, tegen een fractie van de kosten van traditioneel vermogensbeheer.

Fraudedetectie is een gebied waar AI al bewezen effectiviteit toont. Machine learning algoritmes kunnen ongebruikelijke transactiepatronen identificeren die kunnen duiden op fraude, vaak sneller en accurater dan traditionele regel-gebaseerde systemen.

Chatbots en virtuele assistenten beginnen ook een rol te spelen in financiële educatie en dagelijkse geldmanagement. Deze systemen kunnen eenvoudige vragen beantwoorden, herinneringen sturen over betalingen, en gebruikers begeleiden door basale financiële processen.

De beperkingen van AI in emotioneel geldmanagement

Ondanks de veelbelovende mogelijkheden kent AI in financieel management ook significante beperkingen. De fundamentele uitdaging ligt in het feit dat AI-systemen werken met data en patronen, terwijl menselijke emoties en motivaties vaak irrationeel en inconsistent zijn.

AI kan patronen identificeren in uitgavengedrag, maar het begrijpen van de onderliggende emotionele drivers vereist een niveau van empathie en contextbegrip dat huidige AI-systemen missen. Een plotselinge stijging in uitgaven kan duiden op stress, een levensverandering, of simpelweg een tijdelijke verslapping in discipline - nuances die moeilijk te onderscheiden zijn zonder diepgaand begrip van de individuele context.

De kwaliteit van AI-analyses is volledig afhankelijk van de kwaliteit en volledigheid van de onderliggende data. Mensen die hoofdzakelijk contant betalen, meerdere rekeningen gebruiken, of onregelmatige inkomsten hebben, leveren onvolledige datasets die kunnen leiden tot inaccurate of misleidende insights.

Privacy vormt een andere significante uitdaging. Effectieve AI voor financieel management vereist toegang tot gedetailleerde persoonlijke financiële data. Deze informatie is uiterst gevoelig en het verzamelen en verwerken ervan roept belangrijke vragen op over dataveiligheid en misbruikpotentieel.

AI-systemen kunnen ook nieuwe vormen van bias introduceren. Algoritmes worden getraind op historische data die bestaande sociale en economische ongelijkheden kunnen weerspiegelen. Dit kan resulteren in AI-adviezen die bepaalde demografische groepen benadelen of bestaande financiële uitsluitingspatronen versterken.

Het risico van overdependentie op AI-systemen is reëel. Wanneer mensen te veel vertrouwen op geautomatiseerde systemen, kunnen ze hun eigen financiële vaardigheden en intuïtie verwaarlozen. Dit kan problematisch worden wanneer AI-systemen falen of wanneer situaties optreden die buiten de parameters van het systeem vallen.

De menselijke factor: wat AI niet kan vervangen

Bepaalde aspecten van financieel welzijn blijven fundamenteel menselijk en liggen buiten het bereik van huidige AI-technologie. Emotionele steun tijdens financiële stress, het navigeren van complexe familiedynamiek rond geld, en het maken van waarde-gebaseerde financiële keuzes vereisen menselijke empathie en wijsheid.

Financiële doelen zijn vaak diep persoonlijk en verankerd in individuele waarden, dromen en angsten. AI kan helpen bij het struktureren van doelen en het ontwikkelen van strategieën om ze te bereiken, maar het definiëren van wat werkelijk belangrijk is in het leven blijft een zuiver menselijke aangelegenheid.

Crisissituaties vereisen vaak flexibiliteit en creatief denken die huidige AI-systemen niet kunnen bieden. Wanneer iemand zijn baan verliest, een scheiding doormaakt, of een medische noodsituatie ervaart, zijn de financiële implicaties complex en multifacetted op manieren die moeilijk te voorspellen of te programmeren zijn.

De sociale dimensie van geld - hoe financiële beslissingen familie en relaties beïnvloeden - is een gebied waar menselijke intuïtie en ervaring onvervangbaar blijven. AI kan de financiële impact van beslissingen berekenen, maar niet de emotionele en relationele consequenties voorspellen.

Hybrid benaderingen: het beste van beide werelden

De meest veelbelovende ontwikkelingen in AI-gedreven financieel management lijken te liggen in hybride benaderingen die de sterke punten van AI combineren met menselijke expertise en intuïtie. Deze systemen gebruiken AI voor dataanalyse, patroonherkenning en routinematige taken, terwijl ze menselijke adviseurs inschakelen voor complexe besluitvorming en emotionele ondersteuning.

AI kan functioneren als een eerste screeningslaag, waarbij het algoritmes gebruikt om potentiële problemen of kansen te identificeren voordat ze worden doorverwezen naar menselijke experts. Dit maakt professioneel financieel advies efficiënter en potentieel meer toegankelijk.

Educatieve toepassingen bieden ook veelbelovende mogelijkheden. AI kan gepersonaliseerde leerpaden creëren die individuen helpen hun financiële geletterdheid te verbeteren op basis van hun specifieke lacunes en leerstijl. Deze systemen kunnen complexe financiële concepten op maat uitleggen en interactieve scenario's bieden voor het oefenen van besluitvorming.

Real-time coaching vormt een ander interessant toepassingsgebied. AI-systemen kunnen in-the-moment interventies bieden wanneer gebruikers op het punt staan financieel riskante beslissingen te nemen. Een gentle reminder over budgetlimieten op het moment van een impulsieve aankoop kan effectiever zijn dan achteraf feedback.

De toekomst van AI in persoonlijke financiën

De ontwikkeling van AI-technologie accelereert, en nieuwe mogelijkheden voor financiële toepassingen ontstaan voortdurend. Natural language processing verbetert, waardoor AI-systemen beter kunnen communiceren over financiële zaken op een manier die natuurlijk en begrijpelijk aanvoelt voor gewone gebruikers.

Emotionale AI - systemen die proberen menselijke emoties te herkennen en erop te reageren - is een opkomend veld dat relevant kan worden voor financieel management. Hoewel nog in de kinderschoenen, zou deze technologie AI in staat kunnen stellen om emotionele triggers voor financiële beslissingen beter te begrijpen en erop te anticiperen.

Integratie met Internet of Things (IoT) apparaten opent nieuwe mogelijkheden voor contextueel financieel advies. AI-systemen zouden bijvoorbeeld kunnen detecteren wanneer iemand stress ervaart (via wearables) en proactief alternatieven kunnen voorstellen voor stress-gedreven uitgaven.

Behavioral nudging - het subtiel sturen van gedrag in gewenste richtingen - wordt steeds geavanceerder. AI kan leren welke types interventies het meest effectief zijn voor specifieke individuen en deze op het juiste moment en op de juiste manier presenteren.

Ethische overwegingen en uitdagingen

De groeiende rol van AI in persoonlijke financiën roept belangrijke ethische vragen op. Wie is verantwoordelijk wanneer AI-gedreven financieel advies tot slechte uitkomsten leidt? Hoe kunnen we ervoor zorgen dat AI-systemen transparant en begrijpelijk blijven voor gebruikers?

Algorithmic accountability wordt steeds belangrijker naarmate mensen meer afhankelijk worden van AI voor financiële beslissingen. Gebruikers moeten begrijpen hoe aanbevelingen tot stand komen en de mogelijkheid hebben om deze te betwisten of aan te passen.

De digitale kloof vormt een uitdaging voor equitable toegang tot AI-gedreven financiële tools. Terwijl deze technologieën grote voordelen kunnen bieden, is het risico dat ze financiële ongelijkheid vergroten door degenen die er het meest baat bij zouden hebben uit te sluiten.

Data ownership en portabiliteit zijn andere cruciale kwesties. Gebruikers moeten controle behouden over hun financiële data en de vrijheid hebben om tussen verschillende AI-platforms te wisselen zonder hun historische inzichten te verliezen.

Praktische implementatie: hoe AI nu kan helpen

Voor individuen die geïnteresseerd zijn in het integreren van AI in hun persoonlijke financiën, zijn er al verschillende praktische stappen te nemen. Het beginnen met eenvoudige budgetteringsapps die AI-gedreven insights bieden kan een laagdrempelige manier zijn om de voordelen te ervaren zonder overweldiging.

Het automatiseren van routinematige financiële taken - zoals het categoriseren van uitgaven, het herbalanceren van investeringsportfolio's, of het optimaliseren van spaardoelen - kan mentale belasting verminderen en ruimte creëren voor focus op meer strategische financiële beslissingen.

Echter, het is cruciaal om AI als een tool te behandelen in plaats van een vervanger voor persoonlijke financiële verantwoordelijkheid. Het ontwikkelen van basis financiële geletterdheid blijft essentieel, zodat gebruikers AI-aanbevelingen kritisch kunnen evalueren en geïnformeerde beslissingen kunnen nemen.

Conclusie: een evenwichtige benadering

AI heeft onmiskenbaar het potentieel om persoonlijke financiën te transformeren door objectieve inzichten te bieden waar menselijke emoties tekortschieten. De technologie kan patronen identificeren, voorspellingen maken, en gepersonaliseerde aanbevelingen geven op een schaal en met een consistentie die menselijke adviseurs niet kunnen evenaren.

Tegelijkertijd blijven de fundamentele aspecten van financieel welzijn - het definiëren van persoonlijke waarden, het navigeren van relationele complexiteit, en het maken van betekenisvolle levensbeslissingen - diep menselijk. AI kan deze processen ondersteunen en informeren, maar niet vervangen.

De toekomst van financieel management ligt waarschijnlijk in intelligente samenwerking tussen menselijke wijsheid en artificial intelligence. Door de analytische kracht van AI te combineren met menselijke empathie, creativiteit en waardenbepaling, kunnen we systemen creëren die mensen daadwerkelijk helpen betere financiële beslissingen te nemen.

Success in deze hybride benadering vereist zowel technologische vooruitgang als een diepgaand begrip van menselijke psychologie en de rol van emoties in financiële besluitvorming. Alleen door beide aspecten serieus te nemen kunnen we de volle potentie van AI in persoonlijke financiën realiseren.

De vraag is niet of AI ons kan helpen betere financiële beslissingen te nemen, maar hoe we deze technologie kunnen inzetten op een manier die menselijke autonomie respecteert, financiële inclusiviteit bevordert, en uiteindelijk bijdraagt aan meer financieel welzijn voor iedereen.

Laatste artikelen

Wat verandert er voor jouw portemonnee in 2026?Het Belastingplan 2026 ligt op tafel en zoals elk jaar betekent dat nieuwe regels, schuivende grenzen en een

{% include 'INCLUDES/seq--verzekeringen--intro.html.twig' %}Deel 7 – Slim vergelijken en kiezenVerzekeringen vergelijken lijkt eenvoudiger dan ooit da

Editorial: De hypotheekrenteaftrek - tijd voor hervorming?De hypotheekrenteaftrek is al decennialang een van de meest besproken onderwerpen in de Nederlandse

Van Herder tot Oplichter: Belgische Pastoor Beschuldigd van Grootschalige VerduisteringAARLEN - In een schokkende omkering van alles waar het pastoraat voor